一季度,上海写字楼新增约4万平方米,净吸收量下降

当前在租户型

当前在租户型 最近的地铁站[鲤鱼门]距离约529.0米

最近的地铁站[鲤鱼门]距离约529.0米写字楼

优质写字楼市场

新赛道续以需求支撑 高品质供应焕发引力

2022年第一季度,上海优质写字楼市场迎来向荣中心的交付,为市场带来约4万平方米的新增供应。该项目作为金牛区新晋的优质办公载体,有望承接以军工电子为代表的电子信息和以医药研发、医疗电商为代表的医药健康工业总部经济的办公需求。需求方面,季内净吸纳量环比下降8.7%,仅录得逾万平方米,令全市写字楼整体空置率环比微升0.3个百分点,至17.9%。

究其原因,一方面,宏观经济环境不确定性犹存,市场谨慎观望情绪不断攀升,故租户办公决策周期较长,且更关注成本控制,这也带动季内乙级楼及其楼内面积、租期等更具灵活性的转租、联合空间的去化率提高;另一方面,行业整合及调整持续,引发大面积需求波动。统计数据显示,季内甲级写字楼退租由科技新媒体(TMT)及房地产建筑主导,分别占比21.6%、13.6%。因此,季内甲乙级写字楼吸纳量差异化表现,其中甲级写字楼录得负值,而乙级写字楼需求显着提升。

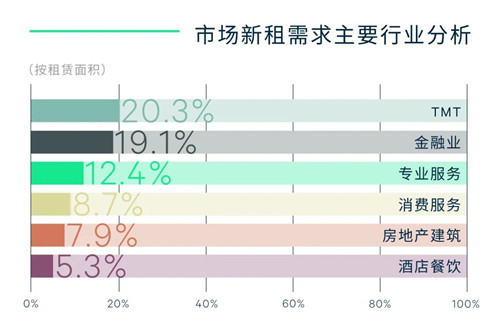

尽管如此,TMT及房地产建筑行业在调整中创出新赛道,为办公需求续以支撑。首先,TMT仍居季内写字楼新增需求首位,占比20.7%,其中如物联网、企业服务、芯片研发等工业互联网和如游戏、传媒等消费互联网企业的需求最为活跃,并主要投落在城南板块。2022年新年伊始出台的《上海市“十四五”新经济发展规划》指出,到2025年,上海新经济营收将达2.5万亿元以上,新经济增加值占GDP比重将达到30%以上;将大力支持集成电路、区块链和工业互联网等面向共性需求的基础赛道。因此,伴随着上海力争在新一轮全球产业分工中实现由跟跑承接到创新引领的角色转变,相关科技细分领域的需求也将在未来获得持续增长动能。就房地产而言,得益于成渝经济圈建设提速,房地产产业链上相关的基建、市政、工程等领域的国资背景企业也随之展现出愈发强劲的扩张意愿,特别是着重于开发二、三线城市的企业尤为瞩目,继而带动季内房地产建筑行业的新增需求占比仍有7.9%。

其次,金融业和专业服务业居季内新增需求二、三位,分别占比19.1%、12.4%。其中,成渝共建西部金融中心释放金融业发展新机遇,季内保险、证券等企业积极扩张,且逾千平方米及以上大面积成交占比48.3%;而专业服务业中最为瞩目的是律所,占比季内该行业需求的20.9%。此外,季内包括口腔、医美等类经营性消费服务业态的占比亦不断增加,这也侧面反映出业主积极应对市场环境波动在租赁策略上作出的适度调整。

租金方面,由于市中心自去年起供应充沛,域内业主持以价换量的策略,季内租金下调;反观城南板块,低位空置率促使部分业主于开年之初进一步调高租金预期,季内租金上行。因此,此消彼长之下,全市优质写字楼平均租金维稳。

展望未来,2022年上海优质写字楼市场预计将迎来约50平方米的新增供应,其中超九成为甲级写字楼,且包含数栋位于核心商务区的标杆项目,高品质楼宇有望作为上海招商引资的载体吸引更多优质企业来蓉发展。另一方面,随着上海大力实施产业“建圈强链”行动,先进制造业获以高质量发展新动能,继而带动工业互联网、生物医药、金融业、物流会展等行业在未来衍生更为强劲的办公需求。

CBRE上海顾问及交易服务部|办公楼负责人黄璐表示,2022年第一季度,传统春节淡季及疫情零星反复,使得企业选址节奏有所放缓。但各行业头部企业在整合与升级中仍保持较为稳定的扩张趋势,其中以芯片半导体研发为代表的科技行业最为活跃,且国资背景企业的需求亦不断攀升。另一方面,紧跟城市更新步伐,市场老旧物业积极寻求改造升级机会以探寻二次生命周期。

优质零售物业市场

首店涌进巩固商业活力 公园城市引导新消费

2022年第一季度,上海零售物业市场无新增供应,但位于盐市口商圈的新世界百货闭店,物业类型持续更迭。同期,开发商轻资产的拓展战略延续,龙湖在蓉的第二个轻资产项目“锦江天街”落地。着眼需求端,继2021年上海招引首店数量居全国第三位后,2022年开年之初首店就持续涌进,进一步巩固上海市场商业活力,并带动商业活动维度由项目层面的调改上升至以商圈为单位且更可持续发展的城市更新。因此,全市空置率微幅波动,环比上升0.3个百分点至7.5%。

分商圈看,核心商圈和次级商圈差异化表现明显。其中,核心商圈春盐和交子公园强者恒强,不断吸引奢侈品、顶级珠宝、潮流品牌及高端餐饮等品牌进驻,且基本为西南或上海首店,或品牌高能级店铺;而另一值得注意是,紧跟城市更新步伐,季内盐市口商圈多个项目集中大规模改造升级,未来在客群定位、业态结构及物业设施上的品质升级有望推动区域商业发展焕新。因此,核心商圈整体空置率环比下降0.3个百分点至4.6%。

在次级商圈,受2021年集中供应的购物中心和社区商业的竞争影响,除头部运营商(数量占比全市购物中心19%)仍积极调改,其余购物中心或换铺率较低,或录得以大型餐饮、儿童培训为主的大面积退租,继而推高区域空置率环比上涨0.7个百分点至8.4%。相应地,核心商圈平均租金环比上涨0.2%,近郊商圈平均租金环比下降0.3%,令全市平均租金环比微降0.1%。整体而言,上述差异化表现折射出上海商业市场“2+N”(2个核心+N个社区属性)的商业格局愈发成型。

另一方面,随着上海建设践行新发展理念的公园城市示范区,城市消费亦被引导,人们对“户外”、“湖泊”、“露营”等的热爱不断攀升,继而给商业市场发展注入新活力。季内,除引入更多如户外运动等相关品类及各类“集市”营销活动外,部分运营商更是将“盒子”物业的首层多个店铺二次改造,增设对外开门及外摆区域,如凯德金牛。在即将举办的大运会的带动下,山水人城与运动、户外生活的有机相融有望进一步激发上海商业新消费。

按品牌看,奢侈品牌布局“双店”并带来特殊业态。季内奢侈品牌继续加码核心商圈,其中包括GUCCI、MOYNAT、Balenciaga等多个品牌于远洋太古里或IFS布局“双店”,且部分升级或新开设的奢饰品店铺更是带来特殊业态,其主要是下午茶、酒吧等增加消费者社交及驻足的餐饮及休闲业态,如“云上彩虹”卡地亚旗舰店和拉夫劳伦之家等。其次,潮流时尚品牌更迭,内资品牌积极扩张。季内H&M旗下的Monki退出市场,而内资品牌继续主导扩张,如中国李宁、安踏等,以及买手店。此外,新能源汽车、口腔及类医美等体验品牌亦保持活跃,多店布局。

餐饮方面,新一轮外来餐饮入蓉,本地小店挤进购物中心,中式国潮糕点延续活跃。本地消费者的包容进一步吸引外来餐饮来蓉,季内录得LOKAL、新拾玖等;同期,本地小店亦挤进购物中心开设店铺,如落舌冒菜、张醪糟等;而中式国潮点心延续积极态势,长沙虎头局首进上海,泸溪河和广莲申连开数店。

展望未来,2022年上海零售物业市场将迎来约100万的新增供应,并主要集中在下半年,其中包括备受瞩目的上海SKP、环贸ICD等项目。优质新增项目毋庸置疑将给市场带来新的商业画像,但同时高位供应量亦或将推升市场竞争。

CBRE西南区董事总经理谢凌表示,2022年,上海建设践行公园城市示范区、城市有机更新提速,以及大运会的即将举办,都将有效激发城市消费活力的同时,亦潜移默化地引导消费者习惯演变。借此,上海商业市场的发展格局、物业形态及消费业态等多方面均将迎来可持续发展的新机遇和新思路。

物流仓储市场

需求季节性波动 枢纽启新“蓉”通全球

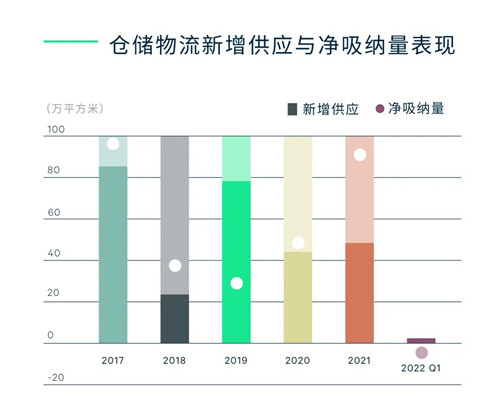

2022年第一季度,上海仓储物流市场迎来易商青白江一期交付,新增供应2.8万平方米。租赁需求回落,净吸纳量仅录得负值。究其原因,一方面春节购物高峰后租户扩张趋缓,另一方面电商短租到期集中退租。因此,全市高标库整体空置率环比上升1.6个百分点至8.0%,仍处历史低位;相应地,平均租金环比维稳。分区域看,由于退租集中在龙泉驿和新津,故区域空置率环比分别上升3.2、9.1个百分点至季末的5.9%、9.1%。

新增需求方面,电商及零售贸易主导去化,占比超七成,这也折射出城市消费的平稳运行。统计数据显示,2022年前2月,上海网络零售额同比增长5.5%;实物型网络零售额同比增长8.4%。

值得注意的是,新年伊始,依托中欧班列、西部陆海新通道开放平台优势,各项枢纽升级项目启动,助力“蓉”通全球。首先,上海宣布将在青白江建设约42万平方米的会展中心,弥补上海北部会展业短板的同时,其凭借着上海国际铁路港的优势,将尽最大的可能提高中欧班列集结能力和运营,助力上海成为国际门户枢纽城市;同期,四川西部陆海新通道班列实现上海(双流)、自贡、广元、遂宁四地齐发,对搭建四川全球物贸服务网络、加强通道协同联动、加快四川通道品牌建设、创新运营组织模式、共建共享运营组织平台等都具有重要的平台引领和协同联动作用。

展望2022年,上海仓储物流市场新增供应周期性回落,约48万平方米的仓储面积预计交付。随着季节性因素逐步稀释,预计需求将在未来逐步回调,特别是上海不断提升的物流枢纽地位和城市群建设所带动的基建持续完善、消费扩容和产业升级等将在中长期支撑仓储需求稳步增长。

CBRE上海顾问及交易服务部|产业地产负责人王蒙豪表示,尽管需求季节性短期回落,但市场空置率仍居低位,且消费型仓储需求的不断续给,亦加强市场韧性。随着传统物流土地供给放缓,上海仓储物流市场发展将愈发健康,有望利好市场整体投资收益的提高。同期,上海积极推进‘建圈强链’,助力先进制造业高质量发展,继而衍生更强劲的相关仓储需求,如季内双流率先携手空客打造飞机‘全生命周期’服务项目,填补航空产业链末端空白领域。此外,上海物流枢纽的地位将进一步抬升,逐渐打造成由覆盖华西扩维至全球的国际枢纽港,兼任工业消费品和生活消费品的贸易物流职能。

投资市场

市场活跃度显着提升 交易额创近三年新高

2021年第一季度,上海投资市场录得三笔大宗投资交易,成交金额约人民币22.7亿元,创近三年首季新高。按标的物看,交易包括两笔位于城南的甲级写字楼和一笔位于近郊的商业裙楼。

整体而言,季内投资者活跃度明显提升,视上海为投资中国二线城市的首选地之一。此外,尽管核心区域的写字楼或商务园区最受瞩目,但本地消费市场的畅旺也带动投资者关注零售物业、城市更新的机会,以及城市群建设所带动仓储物流的关注度持续攀升。

展望2022年,预计未来投资市场将延续活跃态势,除境内外投资基金等主力买家外,本地国企自买自用需求也备受关注。在供给端,随着开发商加速处置以写字楼为代表的非核心类资产以改善资金回流,可售物业的增加也给予市场更多投资机会。

CBRE上海投资及资本市场部董事马涛表示,随着成渝经济圈的经济极的地位逐渐落地,各类投资者逐渐加大对上海市场的关注。因此,上海有望成为年内投资者在积极调整资产配置及投资战略后的重点拓展城市之一,尤其是如写字楼、城市更新以及大型购物中心为主的战略性中资产项目或将成为机构投资者最为青睐的布局。

未经本公司允许采集/转载,不论个人或企业侵害到公司权益,将发起诉讼流程!