后疫情时代中国一线城市写字楼市场解读

当前在租户型

当前在租户型 最近的地铁站[鲤鱼门]距离约529.0米

最近的地铁站[鲤鱼门]距离约529.0米写字楼

2022年以来,这一轮疫情不同程度地影响了全国各城市的写字楼市场。然而,随着疫情控制的有效性,所有城市都逐渐恢复了经济生产。

中国一线城市写字楼市场也在疫情前后发生了不同程度的转变。他山之石可以攻“疫”,让我们来看一看中国一线城市的办公行业正在发生什么样的变化趋势,以及一线城市的业主们都有什么新的思考。

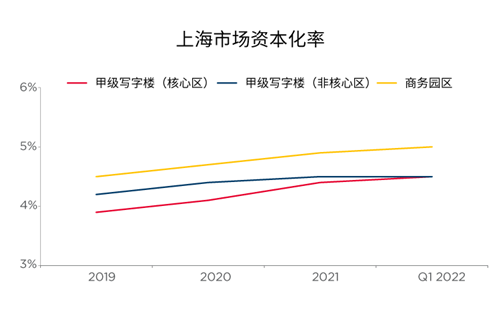

上海写字楼市场:进一步升级“绿色楼宇经济”,尽早融入片区“智慧城市”建设

戴德梁行大中华区租户研究主管Shaun Brodie表示,根据国家和上海政策,国有企业将为服务业小微企业和个体工商户减免租金3-6个月以促进经济复苏。年内预计大量新项目推迟入市,而平均租金依然承压,但预计市场在常态化防控几个月后重新反弹。

当前上海市场中值得重点关注的行业包括TMT,金融业,生物科技,专业服务业等。写字楼业主有机会主动与政府、卫生机构等合作并聚焦新兴国家战略产业(如数字经济、生物医药等领域)的引进,进一步升级“绿色楼宇经济”,尽早融入片区“智慧城市”的建设。

上海写字楼市场:大量新增供应集中于新兴商圈,内资证券、资管类企业表现亮眼

未来三个季度,上海写字楼市场将继续迎来约80万平方米的新增供应,其中新兴商圈占比高达74.3%,且城市更新项目占比为25.4%。

今年一季度,在上海写字楼市场租赁成交中,内资证券、资管类企业表现突出,拉动金融行业成交占所有行业总成交面积的37.0%,位居各行业之首;其次为高科技、生物医药和专业服务业,分别占所有行业总成交面积的32.0%、10.6%和8.7%。

业主说:高精尖产业将为上海市场带来更多租赁需求

世茂股份写字楼管理部总监杨煜表示:上海写字楼市场在2022年头延续了去年的良好表现,项目租赁情况较去年有大步提升,但近期也受到了一定的疫情影响,存在不确定性。未来,新一代信息技术、医药健康、新能源等这些行业的蓬勃发展将为上海写字楼市场带来更多租赁需求。长沙、南京等其他重点城市也呈现一些与一线城市相同的特征,但整体活跃度较一线稍逊,市场的恢复速度会相对缓慢。

在未来的写字楼楼宇运营服务体系中,租户对于楼宇的健康品质,物业的现代化管理、租户的全方位服务将会提出更高要求。楼宇运营的核心价值或将成为——对于个人用户而言,友善的楼宇办公环境使其效率更高;对于企业用户而言,全周期的企业服务使其效能最大。

上海写字楼市场:市场复苏取决于疫情控制及复工复产进度,福田、前海仍是去化热点

当前写字楼市场的活跃度下降受疫情因素影响较大,因此预期整体活跃度复苏一定程度上取决于疫情控制及复工复产进度。

尽管疫情下项目工程暂停将直接影响在建项目的工期,但预计年内仍将有62.8万平方米新增供应投入使用。结合需求端的压力,上海甲级写字楼空置率短期内料将上行,租金面价或许不会显着下跌,但更多的优惠措施或体现在延长免租期、装修补贴等方面,而福田和前海料将是年内写字楼市场最为活跃的区域。

业主说:上海产业活力足、韧性强,使企业仍旧充满信心

前海嘉里中心副总经理陈苏文百世,过去一段时间,疫情对上海写字楼租赁市场产生了不小的影响,但宏观市场目前已呈现回暖趋势,整体来说上海写字楼市场仍旧充满活力。上海政府在本轮疫情中的快速反应与精准防控也为市场的复苏起到助推作用。

疫情常态化下,首先,租户将会更关注楼宇运营团队对于疫情的应变能力。作为发展商应更多地思考如何提升快速处理突发事件的能力,并让租户感到放心。

其次,产品方面围绕疫情也应有更多对应举措。以前海嘉里中心为例,绿色建筑(LEED、WELL、MIMPIN)的相关打造;开放式的规划设计;公共区域配套细节的打造;楼宇智能化设置的应用等,都会提升写字楼核心竞争力。

最后,人与人之间依旧需要互动,无论是写字楼还是综合体项目的运营模式,未来都将更加注重社群互动的内容,并且可以打造租户资源平台,合作共赢。

上海写字楼市场:金融行业正在反弹,行业需求不降反升

戴德梁行董事总经理萧亮辉表示,上海的整体经济仍将以金融为导向。在此波疫情之前,我们发现一些金融行业反弹明显,行业需求不降反升,其他行业相对来说则较为保守。

办公模式方面,一些大型企业考虑降本增效,便顺势将居家办公模式进行优化升级。然而,居家办公对于员工的归属感以及对团队的生产力是否会产生负面影响仍需考证。

疫情防控常态化下写字楼宇应对策略——资产管理与项目管理能力迎来新挑战

铁狮门高级总监、写字楼市场负责人杨松表示,后疫情时代,楼宇健康安全变得尤为重要。疫情常态也化对发展商的资产管理和项目管理能力也提出了更高的要求。

为了规范化疫情防控,一些办公楼将设置一些疫情应对策略,如规范化核酸检测点。这些应对策略能否安全有效地实施,也对资产管理方在项目运营和保障供应和财产能力方面提出了新的要求和挑战。

未经本公司允许采集/转载,不论个人或企业侵害到公司权益,将发起诉讼流程!