2022中国商业地产行业的市场状况、竞争格局和发展趋势

当前在租户型

当前在租户型 最近的地铁站[鲤鱼门]距离约529.0米

最近的地铁站[鲤鱼门]距离约529.0米商业地产

商业地产是指以商业为目的的房地产,不同于具有居住功能的住宅房地产和具有工业生产功能的工业房地产。与一般住宅开发相比,商业地产项目运营能力的障碍更高,风险相对较高。

广义上的商业地产包括用于各种零售、批发、餐饮、娱乐、办公等经营用途的地产形态,如商业经营类物业、办公物业、酒店宾馆、仓储物流地产、工业地产等,从经营模式、功能和用途上区别于普通住宅等地产形式。狭义上的商业地产一般包括商业经营类物业、办公物业。本文分析主要基于狭义的商业地产展开。

2)商业地产行业产业链全景梳理:轻资产化成为趋势

商业地产行业的产业链主要是上游的地产开发、设备供应;中游的物业和商业地产运营以及商业地产的交易;下游则是个人或者企业租赁或购买后进行居住、商业、办公和其他等等的用途。

商业地产行业产业链主要指得往往是上游的地产开发和中游的运营环节,目前随着我国房地产行业的持续发展,行业内部开始整合,大部分的商业地产企业往往都是多元化经营,不仅仅从事商业地产的开发,还涉及运营、交易以及住宅类房地产的开发运营等业务。

但随着国家在房地产行业三道红线政策的下台,越来越多的房地产企业开始走向轻资产化运营的道路,开发与运营逐渐开始剥离,轻资产化运营成为行业趋势。

目前,我国房地产行业较为繁荣,行业内的企业数量较多,我国商业地产行业上游房地产开发参与企业主要有保利地产、万科地产和恒大地产等;设备供应商则种类较多,目前商业地产的设备需求逐渐向智能化、自动化发展,因此主要以大华股份、海康威视以及西门子电器等科技公司为主;行业中游物业、运营企业除了房地产开发企业外还包括了亚朵生活、凯德集团等专门的商业物业运营管理企业;交易平台则还有链家、太平洋房屋以及房天下等专门的第三方房屋中介平台企业。

2、中国商业地产行业发展历程:行业处于快速发展期

我国商业地起步较晚,但发展速度较快。我国商业地产起步于20世纪90年代初,最早在上海、上海出现成规模的百货店,并逐步扩展到中小城市。

20世纪90年代中期在百货店的基础上,将餐饮、娱乐等业态小规模引入,形成购物中心。

进入21世纪后,我国商业地产开发投资进入快车道,近两年尽管商业地产行业受到疫情和政策的双重影响,但是行业仍然多年保持着快速的增长。

3、中国商业地产行业上游供给情况:商业地产施工面积整体占比有所下降

2010-2020年,中国房地产开发施工面积保持持续增长,但增速有所放缓,目前均保持在6%以下。2020年受疫情影响,中国房地产开发施工面积为92.68亿平方米,同比增长3.69%,较2019年下降了5.01个百分点。2021年1到5月份,由于2020年受疫情影响基数较低,我国房地产开发施工面积达84亿平方米,增速达10.1%。

近几年,我国房屋施工面积中,商业地产所占比例总体呈逐渐下降态势,其原因一方面由于房地产市场调控导致,另一方面由于疫情导致商业地产关注度下降,导致整体数据呈现下降趋势。2020年,商业地产房屋施工面积占总房屋施工面积的14.06%,其中,办公楼房屋施工面积占比4%,商业营业用房占比10.06%。

4、中国商业地产行业下游发展情况:居民消费能力不断提升

截至2020年底,全国居民人均可支配收入32189元,比上年增长4.7%,扣除价格因素,实际增长2.1%。其中,城镇居民人均可支配收入43834元,比上年增长3.5%,扣除价格因素,实际增长1.2%;农村居民人均可支配收入17131元,比上年增长6.9%,扣除价格因素,实际增长3.8%。

5、中国商业地产行业发展现状分析

——供给方面:商业地产竣工面积有所下降

2010-2017年,我国商业地产竣工面积总体呈现上升趋势,增速呈下降趋势,到2018年出现负增长,2020年全国商业地产竣工面积为11662.21万平方米,同比下降20.87%。2021年1-5月份我国商业地产竣工面积为3505.89万平方米。

2)需求方面:商业地产销售面积也持续下滑

2010-2019年,我国商业地产销售面积总体呈上升趋势,但增速略为波动,2016-2017年销售面积增速一度达到20%以上,而2018年开始受房地产市场改革增速下滑到负增长水平,2020年,全国商业地产销售面积为12622.79万平方米,同比下降9.16%。2021年1到5月份,全国商业地产销售面积为3802.24万平方米。

3)价格方面:商业地产价格整体较为平稳

由于房地产的价格与区域发展和业态类型有较大的关系,所以这里不做细致业态分析,具体业态价格分析详见第三章“中国商业地产不同业态市场运营分析”。2018年10月至2021年5月以来我国商业地产平均价格整体价位平稳,在12000元每平方米上下波动,除了2020年年初受疫情影响有较大的降幅以外,后快速回暖,行业整体价格仍处于平稳。

6、中国商业地产市场竞争格局分析

——区域竞争格局:呈现“北轻南重”特点,广东省投资最活跃

目前,根据我国各省披露的2020年商业地产(商铺+写字楼)投资规模来看,2020年全国商业地产投资建设活动最活跃的省份前三位是广东省、江苏省和上海市,其中广东省2020年投资额达2991.85亿元,超第二名江苏省一倍多。

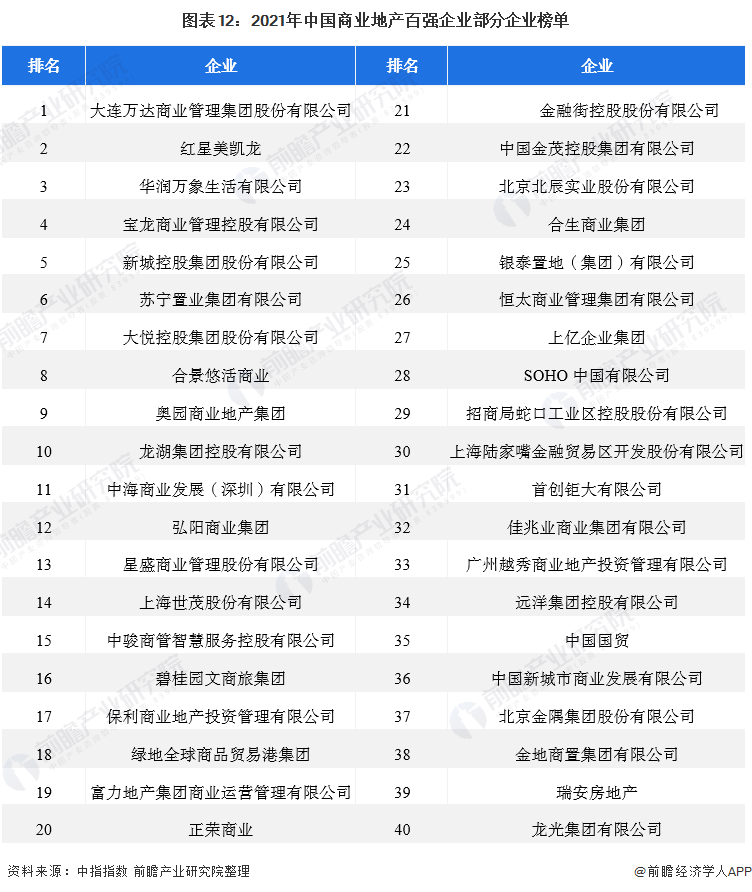

2)企业竞争格局:百强企业优势较大

根据《2021中国商业地产百强企业研究报告》显示,2020年,我国商业地产百强代表企业在过去一年负重前行,不断引领行业发展变革,整体经营表现优于行业大势。一方面,百强企业由销售转向持有运营倾向增加;另一方面,城镇化发展进入稳步增长阶段,百强企业紧跟市场趋势进行战略布局,投资拿地更加审慎;此外,轻资产管理模式越来越受到企业重视,商业运营服务业务分拆上市潮开启。

据榜单显示,大连万达商业管理集团股份有限公司、红星美凯龙、华润置地有限公司、宝龙地产控股有限公司以及新城控股集团股份有限公司等企业成为了2021中国商业地产百强企业。

疫情影响下,商业地产百强代表企业经营性物业持有及运营规模增长放缓。2020年,商业地产百强代表企业经营性物业持有及运营面积均值为427.3万平方米,同比增长12.7%,增幅较2019年收窄5.0个百分点。

7、中国商业地产行业发展前景及趋势预测

——发展前景预测:行业将持续增长

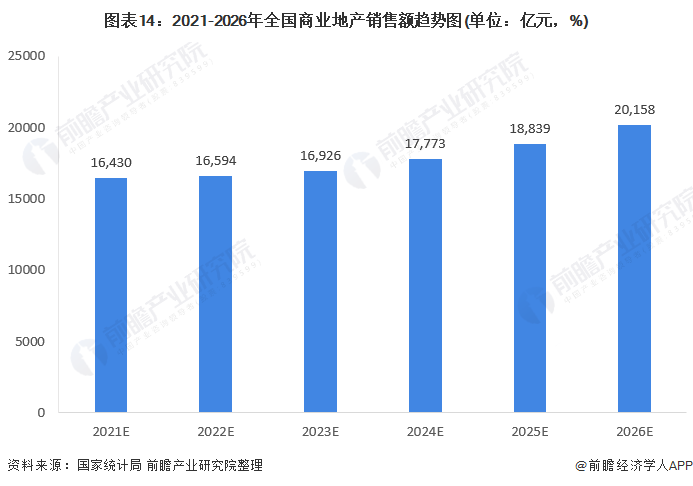

前瞻预计2021年随着疫情的我国商业地产销售额将会迎来快速的回暖,全年商业地产销售额将会恢复到2019年左右的水平达16430亿元,但随后由于国家政策的调控限制依旧存在,行业增速将较为缓慢,但随着二线和三四线蓝海市场的挖掘,增速将不断加快,预计到2026年全国商业地产销售额将达到20000亿元以上。

2)发展趋势:行业发展将进一步下沉

随着我国经济的不断发展,国民消费水平不断提高,尤其是新一线城市和二三线城市的消费能力不断升级,新一线城市和二三线城市消费需求缺口更大,市场潜力更大,目前越来越多的商业地产企业已经开始布局,预计未来这一趋势将继续保持甚至进一步加剧。、

除此以外,近年来,随着经济的快速发展,消费人群的不断迭代,消费理念与消费模式正在发生深刻变化。消费升级作为主旋律已经不可逆转,但是,与此同时,消费分级现象也更加突出,有时貌似消费降级,其实正是消费分级的体现。仔细分析拼多多的客群构成,便可发现它的崛起不能简单地解读为消费降级,而是追求高性价比新消费理念的体现。

从购物中心、百货商场等商业体与商业品牌之间的关系来看,过去多是简单的租赁关系,商场的角色基本上只是选择与考核商户。如今,为共同应对市场下行压力,商场与品牌商的关系正在悄然发生变化,有的商场开始深度支持品牌创新发展,通过大数据指导品牌商优化产品与供应链,甚至直接投资孵化品牌、合作经营品牌等,商场与商业品牌的命运共同体与利益共同体关系更趋紧密。

3)政策加快行业轻资产化发展

近年来,中国房地产市场一度过热,各种矛盾突显。房地产市场难以合理发挥其应有的作用。在这种情况下,政府当及时出手发布了一系列政策,进行房地产市场的宏观调控,弥补市场功能不足,促进商业房地产市场良好健康发展,尤其是2019年出台的《关于在国土空间规划中统筹划定落实三条控制线的指导意见》,“三道红线”政策明确了对房地产企业的杠杆水平的要求限制,进一步促进了商业地产行业的轻资产化发展。

未经本公司允许采集/转载,不论个人或企业侵害到公司权益,将发起诉讼流程!